- 福州出台28条措施,支持中印尼经贸创新发展示范园区建设!全文来了→

- 中资企业出海东南亚投资架构如何搭建?——以印尼为投资目的解析

- 印尼外资公司在印尼雇佣员工需要哪些许可证书?如何申请?

- 出海不要只看“欧美”,看看“沙特阿拉伯”

- 政策 | 利好厦门跨境电商,新政策来了!

一文读懂跨境电商税务新规!从风险解读到全链条风控指南

随着10月31日平台涉税信息报送截止日的临近,平台和税务机关的数据将直接打通,电商税务已经全面进入强监管时代。无论是淘宝、京东、拼多多、抖音等国内互联网平台,还是亚马逊、速卖通、SHEIN等跨境电商平台,均在涉税信息报送的覆盖范围,未来平台、商家、主播都将纳入“数据透明”体系。

过去十年,中国电商与直播行业经历了爆发式增长,无数创业者借助平台东风快速崛起,创造了不少财富神话。然而,围绕行业税收监管的“灰色地带”却长期存在。

在跨境电商行业,这种灰色经营表现得更为复杂。一些卖家通过境外主体注册店铺、个人账户收款、拆分业务主体等方式,使得资金流和业务流更加隐蔽。

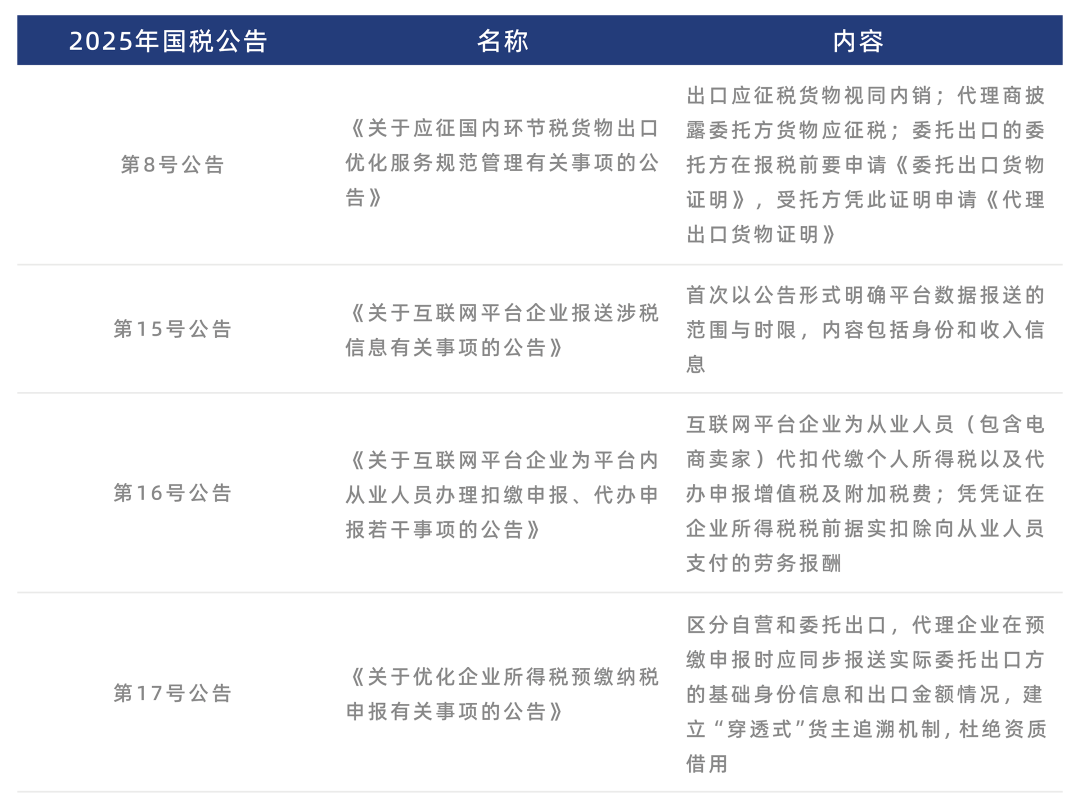

今年6月,《互联网平台企业涉税信息报送规定》正式发布,首次要求所有互联网平台企业需要报送平台内经营者和从业人员的身份信息及收入信息。平台上的卖家、主播信息都会进入税务系统的视野,10月份是首次报送期,过去依靠信息不对称的“避税红利”正在迅速消失。

法规详解

跨境电商税务与外汇合规风险全景解读

1

平台层面风险

01 信息报送遗漏

若平台未完整报送卖家身份信息(如未收集税号),或隐瞒部分交易数据(如未报退款明细),将被税务机关责令整改,并处以2万元-10万元罚款;情节严重的,可能被暂停对接中国支付渠道(如万里汇、PingPong、连连),影响卖家资金提现,并处10万元以上50万元以下的罚款。

02 数据口径不一致

平台报送的“收入总额”未包含增值税,或与海关报关数据差异过大,将触发税务机关“数据比对预警”,需提交专项说明,否则可能被认定为“虚假报送”,影响平台在中国市场的合规评级。

2

卖家层面风险

01 境内公司直接运营(合规报关)

税务风险:若及时按平台数据申报纳税,享受退税,风险可控。

外汇风险:资金通过正规第三方支付回流,符合外汇管理规定。

刑事风险(骗税/逃税):无虚构交易、虚开发票行为则无风险。

02 境内公司直接运营(买单出口)

税务风险:

1、需按“内销”补缴13%增值税;

2、企业所得税按25%追缴,追溯3年,同时加收滞纳金和罚款;

3、无法享受出口退税,损失退税收益。

外汇风险:买单出口导致外汇无法合规收汇,存在违规结汇、逃汇嫌疑,卖家通常通过“个人账户收款”,可能被认定为“逃汇”,面临30%以上等值以下罚款。

刑事风险(骗税/逃税):若代理涉及虚开发票,可能被牵连,构成“虚开增值税专用发票罪”,涉嫌买单出口骗税。

平台处罚风险:经平台核查,会判定为“违规运营”,封禁店铺账号,冻结店铺资金,卖家因存在买单出口违规记录,将被列入“税务失信企业名单”或“海关失信企业名单”,无法享受政策优惠。

03 香港公司控股(实际管理在境内)

税务风险:

1、根据CFC规则香港公司可能被认定为“中国居民企业”,需按25%缴纳企业所得税(而非香港16.5%利得税);

2、境内公司向香港公司低价销售,可能被认定为“转让定价违规”,需补税+滞纳金。

外汇风险:资金从香港账户回流境内需办理“利润汇回”备案,未备案则面临外汇处罚;未按规定结汇的逃汇风险。

刑事风险(骗税/逃税):无虚构交易则风险低,但需确保关联交易定价公允;若通过“低报货值”避税,资金存留海外不按规定结汇可能构成逃汇罪。

平台处罚风险:临时变更账户主体,一旦被检测到,就会判定存在规避审查嫌疑,进入高风险审核流程,账户将被冻结且极难解封。

04 境外个人运营(无企业主体)

税务风险:

1、平台报送个人收入后,未申报个人所得税(综合所得税率3%-45%),需补缴+罚款;

2、无法享受小微企业税收优惠,税负率高;

3、若境外个人在欧盟境内销售货物,需注册欧盟VAT税号并按销售国税率申报纳税。

外汇风险:个人境外账户收款未申报,触发CRS后,按“逃汇”处罚,资金可能被冻结;中国境内个人每年结汇限额为5万美元,境外个人虽无结汇限额,但需证明资金来源的“合法性”。

刑事风险(骗税/逃税):境外个人在中国境内逃避缴纳税款,数额较大(10万元以上)且占应纳税额10%以上的,构成“偷税罪”。

平台处罚风险:资料不全或存在虚假,账号将审核失败,且无法重新申请;用同一设备、IP注册多账号,或与违规账号共享收款账户,会被判定为恶意运营,所有关联账号将被封禁、账户资金冻结。

完善方案

企业分级合规方案与全链条风控指南

1

结构优化

中小型卖家(年销售额≤500万元)

采用“境内小规模纳税人企业+9610/1039模式”。境内注册小规模纳税人企业,享受“季度销售额≤30万元免增值税”“年销售额≤500万元按1%征增值税”“年利润≤300万元按5%缴企业所得税”优惠。

-

报关适配策略:B2C小额直邮订单(单票货值≤5000元):采用9610模式报关,依托综试区“清单核放、汇总申报”政策,每月集中办理一次报关手续,无需逐票申报。核心优势在于可享受“无票免税”政策,即便无法取得上游采购进项发票,也无需视同内销缴税,仅需留存境外订单、物流单号等凭证备查。

-

无进项发票的小商品订单(如饰品、家居百货):采用1039市场采购模式报关,需从义乌国际商贸城、广州白马服装市场等指定集聚区采购,单票报关金额≤15万美元。该模式免征增值税,且结汇灵活,可通过个人外汇账户或第三方支付机构办理收汇,解决中小卖家“进项缺失”的核心痛点。

中大型卖家(年销售额>500万元)

可采用“境内一般纳税人企业+香港公司+9810模式”。

-

1、境内企业:负责原材料采购、产品生产或备货,经“免税出口”或“B2B出口退税”流程向香港公司出口,正常申请出口退税,降低增值税负担。

-

2、香港公司:注册香港商业登记证,以香港公司名义注册平台店铺,通过电商平台销售商品,对接终端买家,利润留存香港(享受香港离岸收入免税政策,降低企业所得税负担)。

-

3、物流端:采用9810模式将货物发往海外仓,享受“离境即退税”,加快资金回笼;同时香港公司可直接管理海外仓库存,提升物流时效。

-

风险提示:香港公司需确保“实际管理机构不在境内”(如董事会会议在香港召开、核心管理人员在香港履职),避免被认定为“中国居民企业”。

2

收款方式

核心原则是“全部收入归集至企业对公账户,实现税务申报全覆盖”。企业应确保所有出口销售的货款最终以合法途径汇回境内。

-

1、境内企业收款:优先使用万里汇、PingPong、连连支付等合规第三方支付工具,绑定境内企业对公账户,所有平台销售收入直接回流至企业账户,用于申报纳税、发放工资、采购原材料;避免使用个人银行卡收款,防止“公私账混同”被认定为“隐匿收入”。

-

2、香港公司收款:使用香港本地银行账户(如汇丰、渣打)或香港持牌支付机构(如Airwallex)收款,资金可用于支付海外仓费用、境外广告投放、向境内企业支付采购款(需办理“利润汇回”备案,缴纳10%预提所得税);避免通过地下钱庄兑换人民币,防止触发“反洗钱监控”。

-

3、对账管理:严禁使用个人微信、支付宝或银行卡收取平台货款,此类“公私账混同”行为易被税务机关认定为“隐匿收入”。每月核对“平台销售数据(含退款)”“报关金额”“收款金额”三者一致性;若存在差异(如退款导致收款少于报关金额),需留存退款凭证、平台退款记录备查,向税务机关说明原因。

3

企业战略建议

面对日益严格的税务监管环境,跨境电商企业应当转变观念,将合规作为核心竞争力培育:

-

摒弃错误认知:破除“合规即多缴税”误区,实际上规范出口退税可获得13%增值税退税,相当于降低采购成本。

-

中小企业尽早合规:随着平台与税务机关数据联网,企业规模不再是“避查”保护伞,2023年跨境电商稽查中中小企业占比达60%。

-

构建长效机制:合规不是“一次性补税”,而是需建立全链条、可落地、长效化的合规体系。

-

把握政策红利:善用出口退税、无票免税(综试区内)及企业所得税核定征收等优惠政策,在合规同时降低税负。

扫码沟通

扫码沟通